SK하이닉스의 향후 주가 흐름은 어떻게 될까요?

SK하이닉스는 1983년 현대전자, 2001년 하이닉스반도체를 거쳐 2012년 최대주주가 SK가 되면서 현재의 상호명(SK하이닉스)으로 변경되었습니다.

반도체를 기반으로 성장하고 있는 회사이며, 상장 주식 수는 728,002,365주로 그 중 48.95%(356,185,716주)의 지분을 외국인 소유하고 있을 정도로 안정성이 높고 향후 성장가능성이 높은 회사로 평가받고 있습니다.

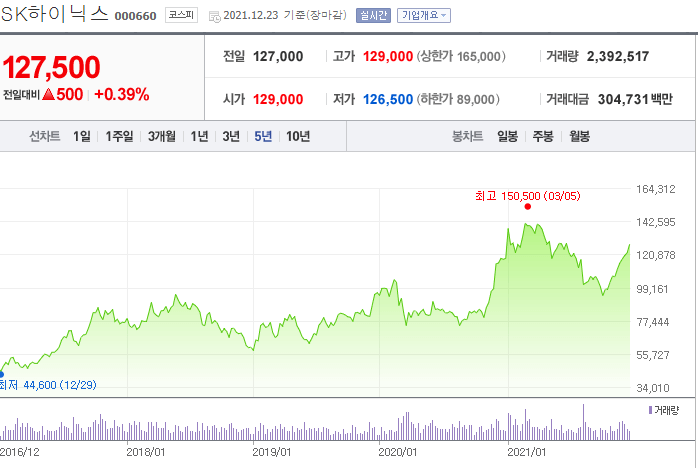

현재 주가는 127,500원이며, 시가총액은 92조원을 형성하고 있습니다.

주요 대주주로는 SK스퀘어 외 9인 20.07%, 국민연금 9.19%이 있습니다.

여기서 SK스퀘어는 SK텔레콤으로부터 분리되어 2022년 11월 29일 첫 거래를 시작하였습니다.

SK하이닉스는 미국, 유럽, 아시아를 중심으로 판매법인 (Weybridge, Frankfurt amMain, Noida, Wuxi, Shanghai, Taiwan, Hong kong, Singapore, Tokyo, San jose) 10곳을 기점으로 활동중이며,

생산기지는 (Chongqing, Wuxi, Icheon, Cheongju) 총 4곳에 거점을 두고 생산에 주력하고 있습니다.

그렇다면 본론으로 들어가서, SK하이닉스의 향후 주가 흐름은 어떻게 될 것인지 분석해봅시다.

SK하이닉스 주요 매출원 분석

SK하이닉스는 반도체 소자 제조와 판매 회사입니다.

주요 매출원

- 메모리 반도체 DRAM, NAND Flash, MCP(Multi-Chip Package) 등

- 시스템 반도체 CIS(CMOS Image Sensor) 등

100%의 매출원이 반도체 부문에서 나오고 있습니다.

SK하이닉스의 흥망성쇄는 반도체에 달려있습니다.

그렇다면 앞으로 반도체 가격이 상승할 것인가?

그 외에도 수요 공급 측면, 타 경쟁업체 상황등 SK하이닉스 수익성에 영향을 미치는 부분에 대하여 분석해봅시다.

NAND Flash 반도체

▶ 비 휘발성 메모리로, SSD의 핵심부품 게임기, TV, 휴대폰등 수많은 가전제품에서 쓰입니다.

SK하이닉스는 2018년 세계 최초로 CTF와 PUC 구조의 ‘96단 512Gb TLC(Triple Level Cell) 4D 낸드플래시’를 선보이며 기술 경쟁력을 확보한 이래, ‘세계 최초 128단 4D NAND’ 양산, ‘176단 4D NAND’ 개발 성공 등 플래시 메모리 분야의 기술 우위를 이어가고 있습니다.

SK하이닉스는 최근 인텔 낸드사업부를 90억달러(약 10조3000억원)에 인수하는 계약을 체결하고, 12월 22일 중국의 승인을 마지막으로 인수를 확정하게 되었습니다. 이로 인해, 3분기 낸드 시장에서 SK하이닉스의 점유율은 19.3%, 인텔은 5.9%로 합치면 25.2%로, 일본 키옥시아(19.3%)를 제치고 삼성전자(34.5%)에 이어 현재 업계 2위 자리를 차지 할 전망입니다.

DRAM 반도체

▶ 휘발성 메모리, PC의 메인 메모리, 휴대폰, 게임기, 소형가전제품등에 필수적으로 사용됩니다.

SK하이닉스는 끊임없는 연구개발로 업계 최고 수준의 미세공정 기술을 확보하며 기존 제품보다 전력소모는 적으면서도 용량과 처리속도는 크게 향상된 고용량∙고성능∙저전력의 프리미엄 제품을 지속적으로 개발하고 있습니다.

3분기 DRAM 시장 점유율은 삼성전가 43.9%, SK하이닉스의 점유율은 27.6%, 마이크론 22.7%, 이 또한 현재 업계 2위 자리를 차지 하고 있습니다. 최근 3위 업체인 마이크론이 4분기 실적이 33% 증가 하며 삼성전자, SK하이닉스 또한 4분기 어닝서프라이즈 기대감을 가지고 있습니다.

키움증권 리서치센터 자료 입니다.

중국 YMTC가 정부의 27조원 규모의 지원금을 가지고 반도체 시장진입을 발표하였습니다.

현재는 한국이 1~2년 앞서고 있습니다만, 중국 반도체 시장진입 무서운점은 정부의 막대한 지원금을 가지 자본력과 상대적으로 저렴한 인건비등으로 밀어붙이기 때문입니다.

동일한 성능의 제품으로는 중국의 공세를 막아낼 수 없고, 승부 해야 할 곳은 기술력으로 보입니다.

현재는 수율이 좋지 않아 가격이 높은 편으로 형성 되있지만 향후 1~2년 이면 수율이 좋아져 낮은 가격의 공급으로 인하여 향후 가격이 낮아 질 것이라는 예측이 나오고 있습니다.

최근댓글